AI Agent 参与支付的当下与未来

AI Agent 正在经历一场新的革命,它们正从传统的效率软件变成自己带钱包的经济主体。

过去人们讨论 Agent 的焦点总是在推理能力、意图拆解或者自主纠偏上。但真要在生产环境里让它把一件复杂任务跑完,它却往往卡在付款这个环节。只要执行路径上遇到付费数据、 MCP 服务、或者需要独立订阅的专业接口,自动化流程就会瞬间断掉。人类得在后台像个保姆一样,提前帮 Agent 把路铺好:买订阅、配 API Key 、绑信用卡。在这套旧模式里, Agent 只能在人类圈好的 “ 无菌管道 ” 里运转。

不过随着 AWS 等云厂商和支付基础设施开始推出 Agent 支付, Agent 已经可以在授权预算内,直接在任务途中去付钱买数据和第三方服务。资金通道算是铺好了,但当 Agent 真正开始频繁扣款时,另一个系统性的漏洞也开始浮现。

从财务卡顿到 Agent 微支付

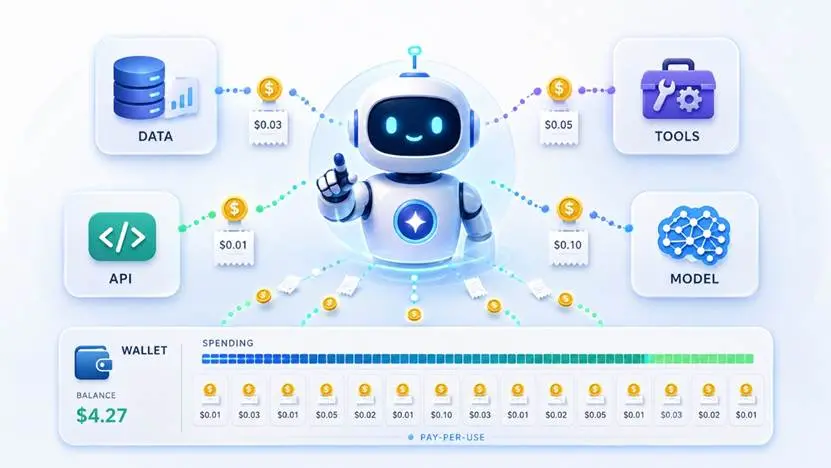

简单来说,这套基础设施不是为了提升 Agent 的智商,而是为了让它不再因为 “ 没钱付账 ” 而被迫停工。在真实的商业协作里, Agent 的执行路径经常是边跑边决定的。一个做行业投研的 Agent ,跑着跑着发现公开信息不够,需要临时买一份特定时段的实时订单簿;或者一个企业运营 Agent ,在处理某笔交易时需要临时调用一次付费的风控接口。如果每一次工具切换,都需要人类在后台去审批、充值、绑卡,那自动化变失去了其核心价值所在。

所以传统的按月订阅或者预充值这套人类商业规矩,天然跟 Agent 的协作模式相违背。 Agent 需要的是更具颗粒度的微支付( Micropayments )即按单次请求、甚至按返回的数据片段去即时付费。

当付费资源返回特定的支付信号时,系统自动在底层完成协议协商、钱包认证和稳定币支付,整个过程在极短时间内完成, Agent 随即拿到凭证继续往下走。这一步打通后, API 和数据服务的商业模式会发生彻底的颠覆,而 Agent 也真正从一个单纯的 “ 工具请求者 ” ,变成了市场上的 “ 工具购买者 ” 。

钱包套上紧箍咒,防不住 “ 软毒药 ”

一旦 Agent 拥有了花钱的能力,防范资金风险就成了本能反应。没有任何企业会允许一个没有边界的钱包在后台自主瞎跑。

这也解释了为什么目前的底层设计都在急着给 Agent 钱包加边界:用户前置授权、单次会话( Session )的支出上限、随时可以撤销的权限,以及透明的日志审计。这些设计能帮你兜底,看住单次任务的预算上限、付款对象和调用状态,防止 Agent 因为代码死循环或者遭到外界诱导,一次性把账户刷爆。

但这解决的只是最粗暴的交易安全( Transaction Security )。它只能证明这笔钱 “ 合法地花出去了 ” ,却回答不了这笔钱 “ 花得值不值 ” 。

在显示环境中,支付成功只意味着资金发生了转移。 Agent 花钱买了一份商业数据,付款记录很完美,但它防不住对方返回的是一堆 AI 编造的垃圾信息( Slop );它调用了一个昂贵的外部微调模型,日志能证明调用真实发生,但无法判断模型的输出逻辑是否靠谱。

智能体经济真正需要防范的并非大额盗刷,而是隐蔽的、自动化的慢性消耗。一个恶意的第三方服务甚至不需要黑进你的钱包,它只要在规则允许的范围内,一次次合法地收 Agent 几美分,并持续返回看似合规、实则低劣的调用结果。账单上每笔交易都符合风控标准,预算没有超限,但最终的任务结果其实已经完全烂掉了。

这就是为什么说: Payment layer secures the transaction, but Agent settlement secures the outcome. 支付层只能保证交易发生,而市场真正缺的是判断结果是否成立的结算层。

当错误变成硬成本

当 Agent 只是个聊天工具时,犯错的代价顶多是幻觉和回答质量不行。但当它开始掌握预算,任何逻辑上的噪音和偏差,都会直接转化为确定性的经济损失。

Agent 干活往往是一个长链条。它极有可能在第一步就买错了数据,或者调用了低质量的工具,而在拿到错误信息后,它又会把这些噪音作为可信输入,继续进行下一阶段的推理和购买。最后交付给人类用户的,可能是一条看起来执行完整、每一步都特别努力的自动化消费记录,但其实每一步都在为错误买单。

这时候单纯去查阅账单或调用路径并不能解决根本问题。市场需要一套完全不同的验证基础设施,它必须能够完整记录并对齐更深层的信息即 Agent 购买这个服务的核心动机是什么?目标服务返回的具体 Payload 是什么? Agent 在接下来的推理步骤中是如何利用这些返回结果的?最后交付的结果是否在现实世界中得到了验证?如果任务整体失败,损失应该精准落在哪一环?

下一代智能体基础设施的安全保障必然会从 “ 如何高频地执行支付 ” 转向 “ 如何对这些高频行为进行结果验收 ” 。

预测市场提前演练的困境

这种关于 “ 结果判定 ” 的困境,这两年在预测市场里已经提供了一个极佳的观察样本。

在预测市场的架构里,资产的撮合、资金的托管、甚至是基于算法的价格曲线形成,在技术上都已经是非常成熟的模块。而整个系统最脆弱、博弈最激烈的核心痛点便是在结果的裁决( Resolution )上。

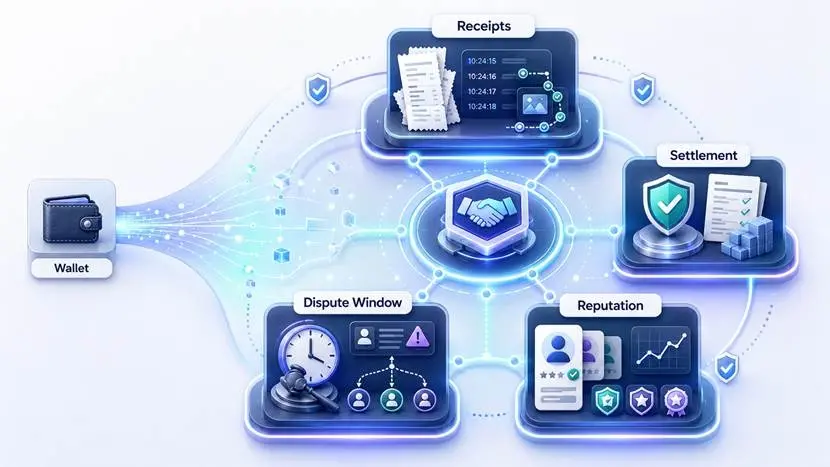

一场地缘冲突到底算不算 “ 升级 ” ?某项监管法案推迟出台算不算 “ 通过 ” ?一家初创公司交付了测试代码,算不算完成某个特定的技术里程碑?现实世界的信息不是干净的数据库字段,它充满了灰度空间、时间延迟和互相矛盾的信源。为了解决这些模糊边界,预测市场不得不引入了一整套由证据存证、来源比对、争议窗口( Dispute Window )组成的复杂裁决机制。

这其实就是 Agent 经济未来会遇到的阻碍。当 Agent 开始大规模、高频地自动买数据、做决策、下单外部服务时,整个智能体市场也会面临一模一样的底层诉求。市场不仅需要钱包,更需要数字收据( Receipts )、可信结算( Settlement )、争议窗口和长期的声誉系统。

智能体市场的终局三层结构

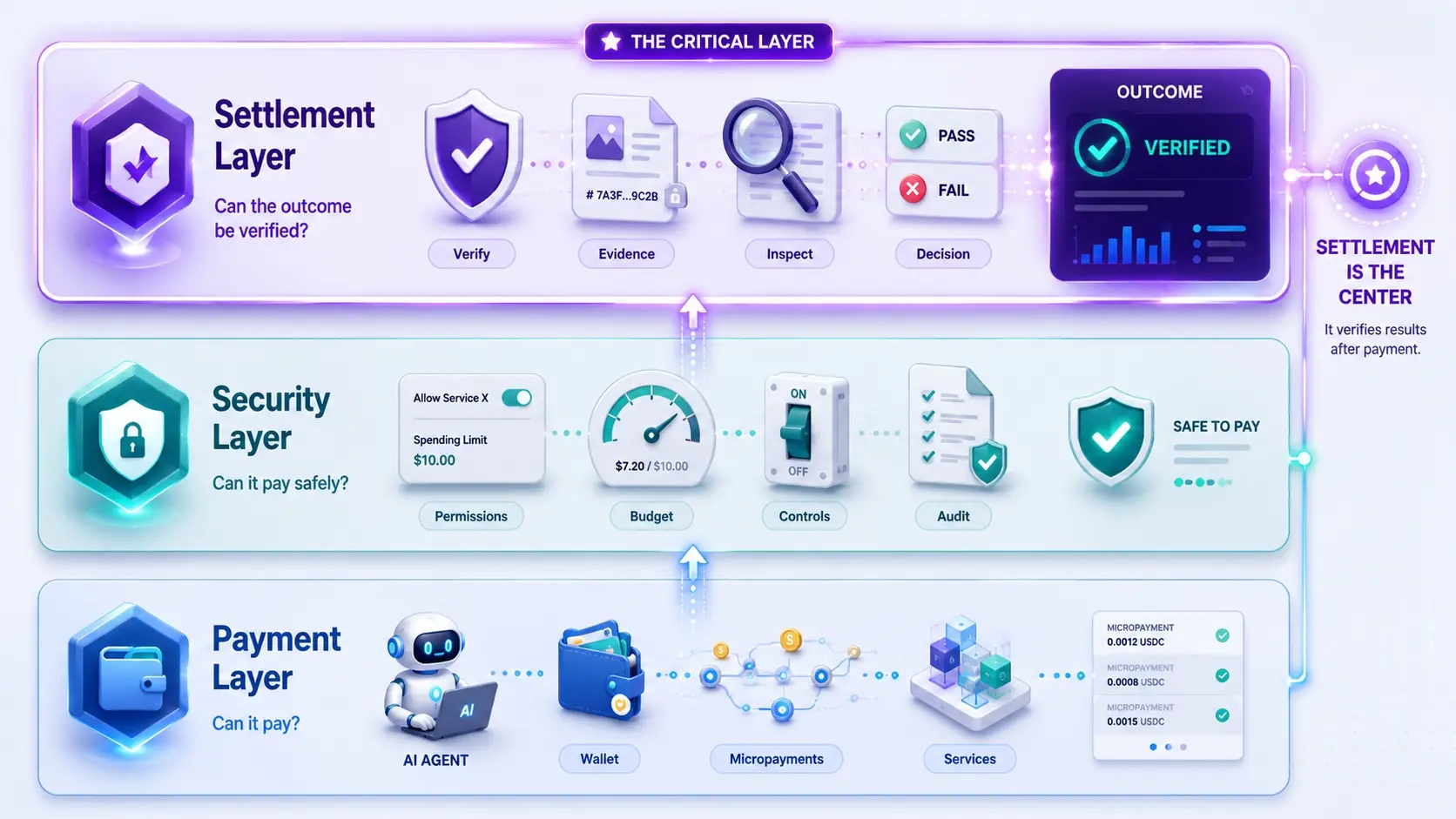

沿着这个技术栈推演下去,一个能够支持自主经济主体稳定运转的市场,最后一定会沉淀出三个清晰的层级。

最底层是 支付层( Payment Layer ) ,解决的是 “ 能不能付 ” 的问题,负责提供 Agent 可读的微支付通道与数字钱包。往上一层是 安全层( Security Layer ) ,解决的是 “ 能不能安全地付 ” 的问题,负责权限控制、预算熔断和合规审计。

而最核心、也是目前最空白的是 结算层( Settlement Layer ) ,它解决的是 “ 付完钱后,结果能否被验证 ” 的问题。它更像是一套信任基础设施,负责定义任务的交付标准、提供争议仲裁,并最终执行资金的清算。

目前 AWS 等云厂商和支付巨头正在极力卷前两层,试图把 Agent 付钱的体验做得足够丝滑。当前两层普及之后,智能体经济的下半场竞争必然会全面走向第三层这个最难做也最重要的结果验收上。

钱包只是入场券,信誉才是终局

让 Agent 拥有钱包仅仅意味着它拿到了进入人类经济社会的入场券。而真正决定一个 Agent 能不能在复杂的商业网络中长期生存、被用户委以重任的,是它沉淀下来的声誉( Reputation )。

在未来的 Agent 市场中,底层的模型名字(无论是哪个头部供应商的旗舰模型)将不再是核心依据。模型名字只能代表其在标准跑分集下的理论智商上限,却无法反映它在具体的、充满噪音的商业任务中的真实执行表现。

真正具有溢价资产价值的是 Agent 长期沉淀在账本上的历史行为日志:它过去在特定垂类任务上的实际成功率是多少?它在形成判断时,习惯调用哪些被证明可信的证据源?它是不是经常踩坑低质量或者欺诈性的 Endpoint ?它的历史决策与最终现实世界发生的结果之间,偏差率有多大?

这些多维度的可信记录将共同构成 Agent 的数字信用。没有结算层提供持续的验证,就无法沉淀出真正的声誉;而没有声誉系统,市场就无法在成千上万个自主 Agent 中识别出真正高效的生产力。

Agent payment is the entry point. Agent accountability is the real market

.

支付层给予了 Agent 成为经济主体的权利,而围绕每一次行为形成的证据、结果验收与长期声誉才真正决定了它能否承担起经济主体的责任。